知的財産は一物多価です。誰がどのように利用するかでその価値は変わります。評価の時期や局面で価値評価は異なります。また、価値評価の意味も活用の目的やどの立場にあるのかなどによって異なります。知的財産はそれ自体で価値を創出することは難しく、事業などで活用することによって価値が生じます。知的財産の価値評価には、その価値形成過程の分析を通じて、目的に応じた適正な評価結果を提示することが求められます。

著作権の価値評価では、さらに次の特徴も踏まえる必要があります。著作権は、その客体(著作物)自体に価値があり、事業や収益につながることがあります。また、著作物の人気など市場動向が重要な価値形成要因になります。さらに、著作権法で定める権利には、著作財産権だけでなく、著作者人格権、著作隣接権があり、価値形成の過程が多様というだけでなく、それを活用するビジネスモデルも多様です。つまり、価値評価に際しては、価値形成要因を把握することが肝要ということです。評価の目的または局面には、以下を想定できます。

- 著作権の移転

- 著作権のライセンス

- 著作権による資金調達

- 企業価値最大化のためのマネジメント

- M&Aにおける資産価値評価

- 紛争処理

- 税務処理(一般承継、現物出資による会社設立など)

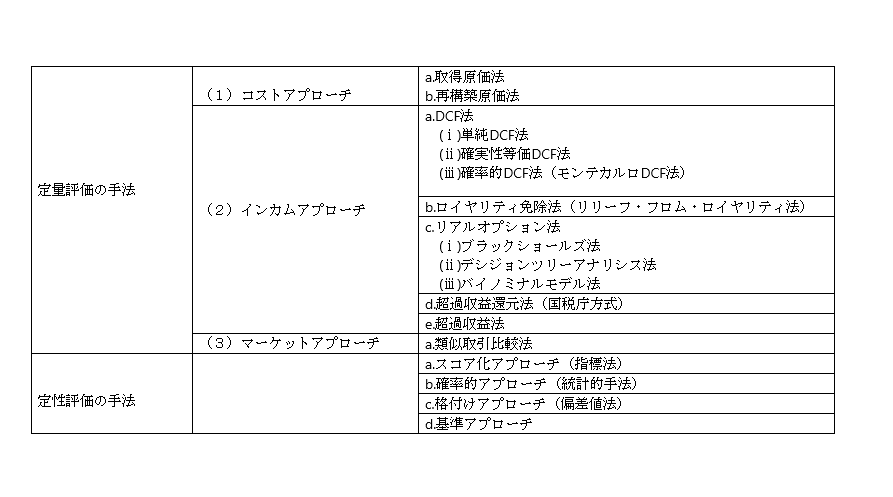

価値評価の手法は、下記表のとおりです。他にも評価手法は存在しますが、客観性の確保のため、また関係者の“納得感”を得るために、よく知られた手法またはよく用いられる手法によって価値評価を行うのが通例です。定量評価の評価手法は、企業価値、不動産価値、金融資産価値などの価値評価にしばしば用いられる手法であって、定性評価の手法もリスクアセスメントなど、広く用いられる手法と言えます。

著作権の価値評価にあたっては、業界ごと・著作物の種類ごとに留意すべきポイントがあります。音楽業界に見るように、著作権の種類ごとまたは支分権ごとに権利者が異なることがあります。また、二次的著作物、共有著作権の場合、価値評価にも当然影響があります。著作権の価値評価に相応しい、さらにブラッシュアップされた価値評価手法が確立されることが期待されます。

(Blau=Baum)